La Germania si è confermata il 2° importatore mondiale di tecnologie per l’industria grafica e cartotecnica, dopo gli Stati Uniti.

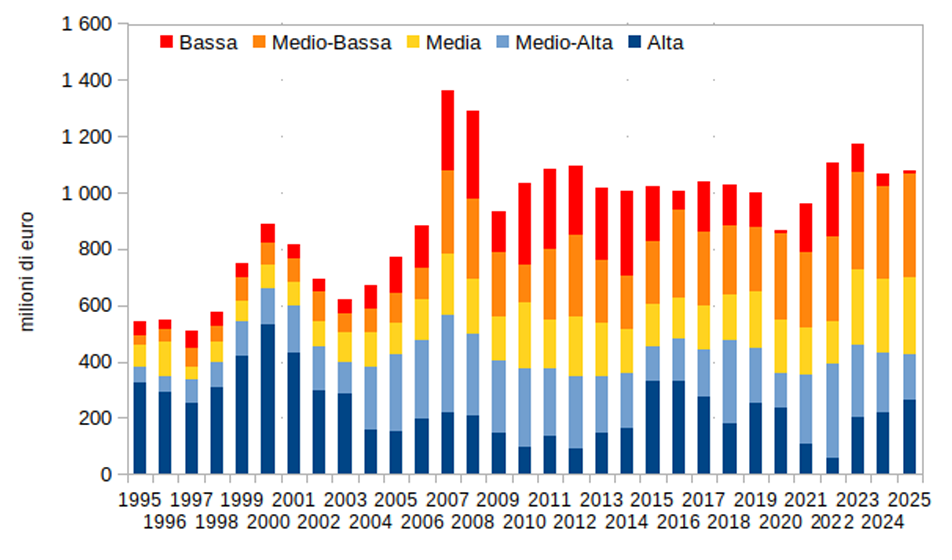

A fine 2025 le importazioni nel mercato tedesco si sono confermate superiori al miliardo di euro. Si tratta di livelli non dissimili da quelli dell’ultimo decennio, tuttora inferiori al punto di massimo toccato nel biennio 2007-2008 (con valori prossimi a 1.3 miliardi di euro). La composizione qualitativa delle importazioni tedesche di tecnologie per il printing e converting mostra, tuttavia, una leggera prevalenza delle importazioni delle fasce di prezzo più contenute: complessivamente, nel 2025 (secondo le elaborazioni ExportPlanning) le importazioni delle fasce Alta e Medio-Alta di prezzo hanno rappresentato poco meno del 40 per cento delle importazioni complessive del mercato.

Di contro, le fasce di prezzo più basse hanno rappresentato circa un terzo dei flussi di importazione complessivi. Secondo le previsioni ExportPlanning, nello scenario 2026-2029 si prevede che l’import tedesco di tecnologie per l’industria grafica e cartotecnica possa crescere ad un ritmo medio annuo moderatamente positivo nei valori in euro (CAGR: +2%), arrivando a superare i 1150 milioni di euro (con un incremento di oltre 87 milioni di euro rispetto al 2025). Tuttavia, va sottolineato come le previsioni sull’evoluzione delle importazioni del mercato risultino differenziate a livello di segmenti, con segni “più” per macchine da stampa (CAGR: +4.2%), macchine cartotecniche (CAGR: +1.4%) e macchine per converting (CAGR: +1.1%), a fronte di dinamiche negative per macchine per legatoria e macchine e materiali per la preparazione delle forme.

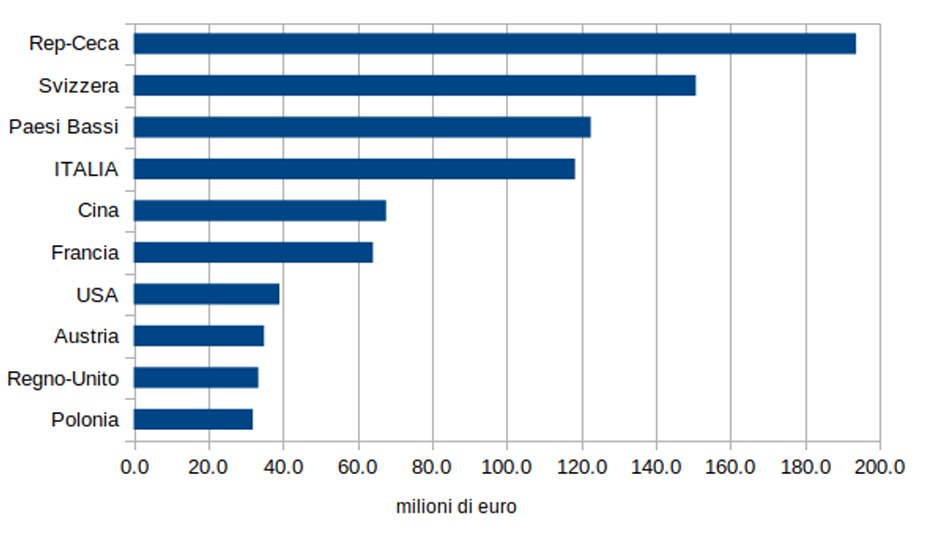

Rep. Ceca primo paese fornitore 2025, con l’Italia al 4° posto

La Repubblica Ceca è risultato l’anno scorso il principale paese fornitore del mercato tedesco di macchine per l’industria grafica, cartaria e del converting, con una quota 2025 del 18%. L’Italia figura al quarto posto nel ranking dei paesi fornitori del mercato tedesco, con un valore esportato l’anno scorso pari a 118.4 milioni di euro (pari all’11 per cento), posizionandosi alle spalle anche di Svizzera e Paesi Bassi nel ranking. Secondo le previsioni ExportPlanning, nello scenario 2026-2029 si prevede che l’export italiano destinato al mercato tedesco evidenzi moderate dinamiche di crescita, ad un ritmo medio annuo (CAGR) del +1.2% nei valori in euro (arrivando al termine del periodo a quota 124.3 milioni di euro).

Composizione delle importazioni tedesche per comparto

Nel dettaglio dei diversi comparti del settore macchine per l’industria grafica, cartaria e del converting, nel 2025 le importazioni tedesche hanno espresso i valori più elevati con riferimento a macchine da stampa (428 milioni di euro) e macchine per converting (372 milioni di euro), seguite – a distanza – da macchine cartotecniche (117 milioni di euro), macchine e materiali per la preparazione delle forme (90 milioni di euro) e macchine per legatoria (58 milioni di euro). Nello scenario 2026-2029 i maggiori contributi alla crescita sono attesi provenire – nell’ordine – dai comparti macchine da stampa (+77.1 milioni di euro) e, in misura decisamente inferiore, macchine per converting (+17.3 milioni di euro).

Le esportazioni italiane sul mercato tedesco per comparto

Nel 2025 le esportazioni italiane sul mercato tedesco hanno espresso i maggiori valori nei comparti macchine per converting (61.4 milioni di euro) e macchine da stampa (39.8 milioni di euro), mentre gli altri comparti hanno evidenziato valori inferiori ai 10 milioni di euro. Nello scenario 2026-2029 le esportazioni italiane sono attese ricevere i contributi più positivi dalle vendite di macchine da stampa (+4.3 milioni euro, complice una forte accelerazione, già attesa nel 2026) e macchine per converting (+3.3 milioni euro, pari ad un CAGR del +1.3%), a fronte – invece – di andamenti decisamente poco dinamici negli altri comparti.

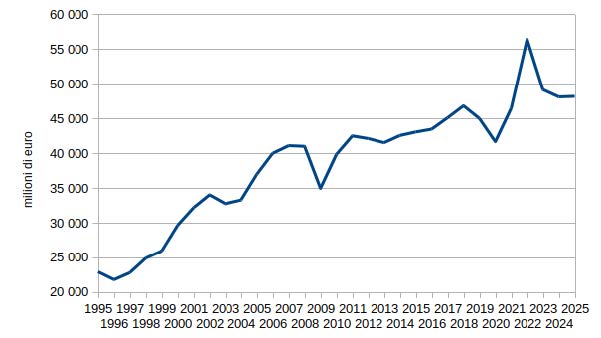

La produzione tedesca nella filiera grafica-cartaria-converting

La produzione tedesca di prodotti è stimata pari a 48.2 miliardi di euro (consuntivi 2025), che fanno del paese il 3° produttore mondiale della filiera (dopo Cina e Stati Uniti). Nel periodo esaminato, la produzione tedesca ha mostrato una fase di crescita sostenuta e prolungata fino alla Grande Recessione del 2008-2009 (CAGR 2007/1995: +5%), per poi riprendere a crescere – seppure a ritmi più moderati – nel periodo successivo (CAGR 2025/2009: +2%).

I principali valori nella filiera grafica-cartotecnica tedesca sono riconducibili ai segmenti Imballaggio Flessibile (16 miliardi di euro stimati a consuntivo 2025, attestandosi al 3° posto a livello mondiale), Carta per imballaggio e altra cartotecnica (9 miliardi di euro, posizionandosi al 2° posto assoluto a livello mondiale) e Carta per usi grafici (5.1 miliardi di euro, facendone il primo paese produttore a livello mondiale). Significativi posizionamenti sono rintracciabili nei segmenti Prodotti grafici ed editoriali (2° posto assoluto, con un valore di 4.8 miliardi di euro), Prodotti finiti tissue (3° posto mondiale, con un valore di 4.5 miliardi di euro), Prodotti di cartotecnica (2° posto mondiale, con un valore di 2.6 miliardi di euro), Imballaggio in carta e cartone (2° posto mondiale, con un valore di 3.2 miliardi di euro) e Sacchetti/Shopper (2^ posizione mondiale, con un valore di 2 miliardi di euro).

{kind=link}