Il sesto Global Trends Report di drupa mostra un settore della stampa generalmente in buona salute

Il quadro che emerge dal sesto Global Trends Report appena rilasciato da drupa mostra come l’industria della stampa a livello globale sia in una condizione stabile, con risultati migliori in certe regioni piuttosto che in altre. Le prospettive per il futuro sono ritenute dalla maggioranza buone, anche se adombrate da preoccupazioni legate alla situazione politica e economica.

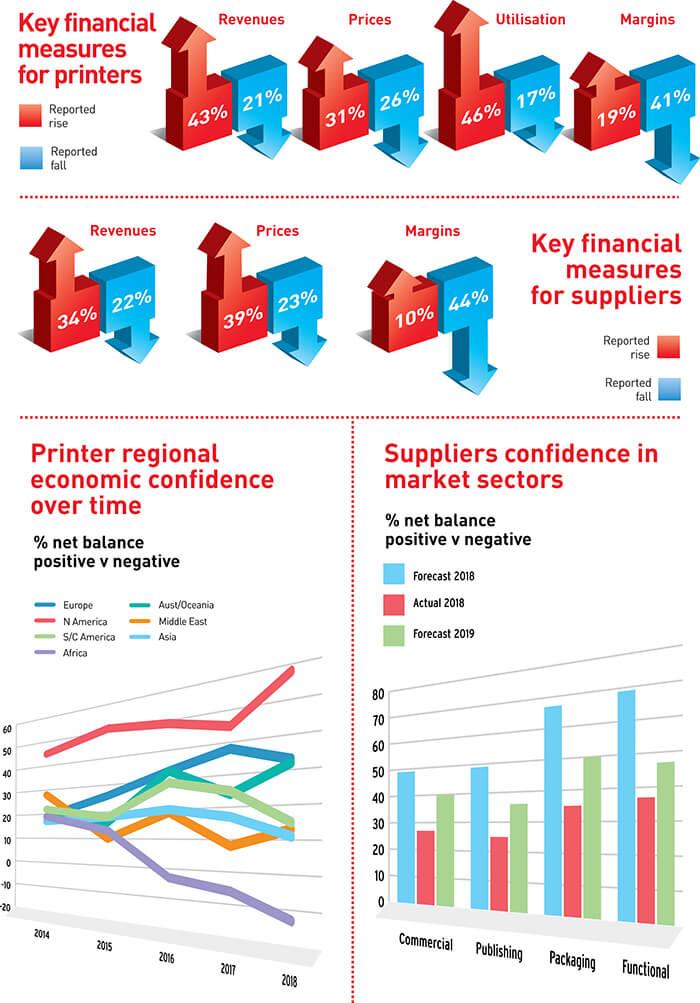

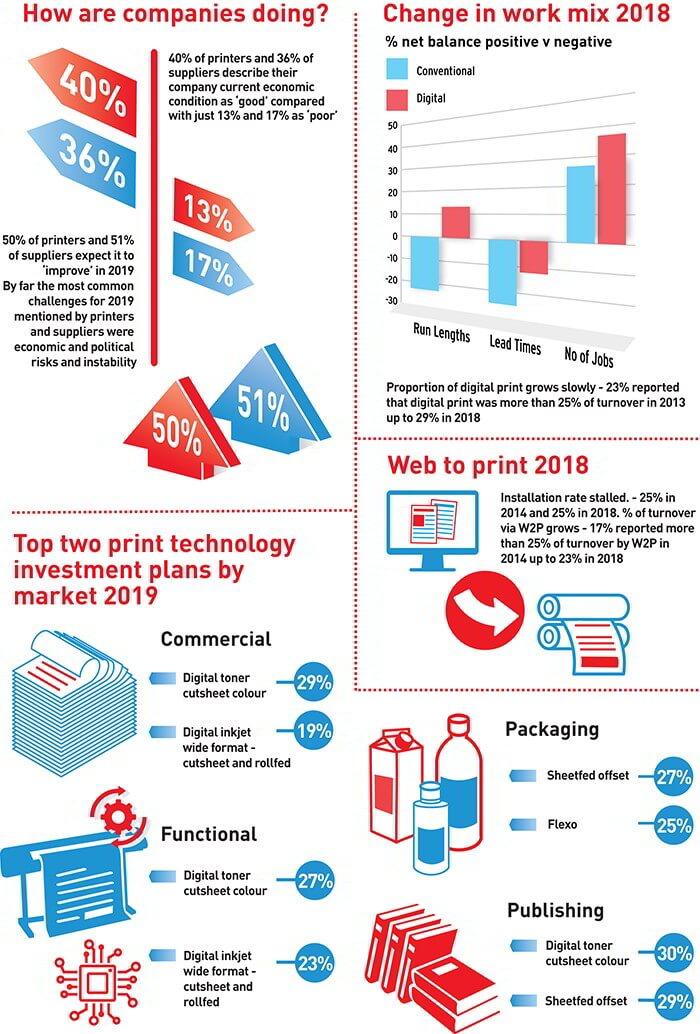

A livello globale, il 40% degli stampatori definisce la situazione economica della propria azienda come “buona”, a fronte di un 13% che invece naviga in cattive acque. Dati che rendono una media bilanciata positiva del 27%. Tale media è del 19% per i fornitori, che comunque si associano agli stampatori nel ritenere che il 2019 porterà cambiamenti positivi.

Differenze regionali e di mercato

Le condizioni, tuttavia, variano tra regioni geografiche e tra singoli segmenti di mercato. Il Nord America è cresciuto con costanza nel corso del 2018. Anche Europa e Australia hanno proseguito in questa tendenza in crescita, mentre Asia, Medio Oriente e Sud America si sono mostrate più caute e l’Africa è andata in calo. I risultati 2018 riflettono uno schema stabilito, anche se la situazione in Medio Oriente e Sud America pare in fase di peggioramento.

Per quanto riguarda i settori di mercato, continuano a prosperare il packaging e il functional printing, mentre la stampa commerciale mostra segnali di crescente cautela. Il mercato dell’editoria, infine, continua a essere sottotono, con la notevole eccezione dei libri, che invece invertono la tendenza.

La visione di drupa sul settore della stampa

“Il report mostra come, a poco più di un anno di distanza da drupa 2020, l’industria della stampa sia in salute. Chiaramente, ci sono differenze anche significative tra regioni e mercati, direttamente proporzionali al rapido variare delle condizioni economiche e dell’utilizzo della stampa per ciascuna area. Questo è il vero valore dei drupa Gloabl Trends report: permettere ai lettori di tenere traccia nel tempo dei vari trend del settore, identificando come stampatori e fornitori possono investire al meglio le loro risorse per garantirsi un futuro roseo”, dichiara Sabine Geldermann, drupa director.

I risultati emergono dalla survey lanciata lo scorso autunno da drupa al proprio panel di esperti – stampatori e fornitori con poteri decisionali selezionati nel corso di drupa 2016 e guidati da Printuture (UK) e Wissler & Partner (CH). Oltre seicento stampatori e duecento fornitori da tutto il mondo hanno preso parte alla survey.

Ottimismo nonostante le preoccupazioni

“Molti rispondenti guardano positivamente al futuro, nonostante serie preoccupazioni sulle prospettive politiche e economiche del 2019 e oltre. È impressionante come molti mostrino una crescente confidenza sui metodi per sfruttare opportunità in rapido cambiamento come quelle del mondo della stampa, il tutto mentre a livello più ampio cresce l’uso della comunicazione digitale”, sottolinea Richard Gray, operation director di Printfuture.

La maggior parte degli stampatori, a fronte di una grande pressione sui margini, incrementa i ricavi attraverso l’aumento dell’utilizzo e il mantenimento il più stabile possibile dei costi generali. Globalmente, i prezzi sono cresciuti in maniera molto contenuta, a dispetto di un incremento decisamente più cospicuo dei costi legati alla fornitura di supporti di stampa. Anche i fornitori comunicano un aumento dei ricavi, ma anche un più marcato calo dei margini.

Evoluzione della stampa digitale e tradizionale

I volumi della stampa tradizionale continuano a calare, ma lentamente. Nel 2013, il 23% degli stampatori otteneva oltre il 25% dei propri ricavi dalla stampa digitale. Nel 2018 tale percentuale di stampatori è salita al 29%. Tuttavia, la tecnologia più diffusa al mondo rimane l’offset a foglio, utilizzata dal 66% degli stampatori. Tale tecnologia beneficia sicuramente della costante crescita nel settore del packaging ma, per la prima volta, mostra un calo marcato nel segmento della stampa commerciale.

Prosegue la crescita del web2print. Dal 17% di stampatori che, nel 2014, avevano ricavi superiori al 25% del totale da questa fonte, nel 2018 si è arrivati al 23%. Tuttavia, va sottolineato come la percentuale di stampatori con sistemi di web2print attivi non sia mutato: 25% nel 2014 e 25% nel 2018.

Investimenti di capitale e prospettive future

Per quanto riguarda gli investimenti di capitale, il 41% degli stampatori ha speso nel 2018 più che nel 2017, un trend che coinvolge tutte le aree geografiche ad eccezione dell’Africa. Più in generale, solamente il 15% ha speso di meno. La propensione all’investimento varia sensibilmente da settore a settore: chi opera nei mercati del packaging e del functional è più portato a spendere, anche prendendosi alcuni rischi imprenditoriali, mentre chi è attivo nella stampa commerciale e editoriale mostra più prudenza. Un trend che si riflette quasi allo stesso modo tra i fornitori. Per gli stampatori, le soluzioni di finishing rappresentano la tecnologia più desiderata per il 2019, seguita dalle macchine da stampa e dai software di prestampa, workflow e MIS. La stampa digitale a colori a foglio la fa da padrone tra le tecnologie di stampa soggette a investimento, a eccezione del mercato del packaging dove il primo gradino del podio lo prende l’offset a foglio. Tuttavia, in quest’ultimo mercato la percentuale di crescita del digitale si attesta sul 5% per tutte le applicazioni, ad eccezione delle etichette dove è

già del 40%.

{kind=link}