Grazie alla collaborazione fra Studia.Bo e Acimga, che fornisce alle imprese associate una molteplicità di rapporti specializzati per prodotti e aree di sbocco, Converting offre ai lettori una selezione di dati e analisi di mercato esclusivi e aggiornati, relativi alle economie più interessanti per le aziende export oriented. Su questo fascicolo ci focalizziamo su quel mercato immenso e in rapido sviluppo che è la Cina.

Nel 2018 il mercato cinese si è posizionato quale secondo importatore mondiale – dopo gli Stati Uniti – di macchine da stampa e cartotecniche. Per un valore complessivo di 3,7 miliardi di euro, la Cina è prima nell’importazione di macchine per la stampa. Nel segmento macchine per converting – con 566 milioni di euro – è il quarto importatore al mondo, mentre occupa il secondo posto nell’import di macchine da legatoria, con 292 milioni di euro.

Le dinamiche

Dall’analisi delle importazioni totali, vediamo che il trend nel mercato cinese è rimasto positivo dal Duemila al 2018. Le dinamiche favorevoli che hanno determinato il boom nei primi otto anni del millennio – con un aumento medio annuo nei valori in euro del + 6,3% – non si sono, però, ripetute nel periodo post crisi, decisamente più tiepido (+1,6% all’anno). Questo rallentamento, secondo le previsioni fino al 2022, registrerà segno negativo invertendo la tendenza precedente, con tassi di variazione medi annui intorno al -1,2%.

Osservando i singoli comparti nelle tre fasce temporali, si registra come la crescita del mercato delle macchine da stampa cinese abbia subito una forte contrazione nel secondo decennio del Duemila, trend invertito nel biennio 2017-2018 durante il quale le importazioni, pur risultando ancora lontane dai valori di massimo, sono tornate a crescere, seppure non a sufficienza per invertire il segno, già negativo, nelle previsioni per il 2019-2022 (tabella 1).

Il segmento delle macchine per la legatoria ha dimostrato nei tassi di variazione medi annui delle importazioni una crescita costante fino ad oggi, toccando nel 2018 un nuovo punto di massimo con un valore vicino ai 300 milioni di euro, al quale le previsioni fanno seguire un naturale periodo di contrazione del mercato. Questo non si verifica nelle macchine per converting: dopo l’apice del 2011, l’import ha qui registrato un ridimensionamento che a valore sfiora i 566 milioni di euro, posizionando la Cina al quarto posto nel ranking mondiale.

Il peso dell’Italia

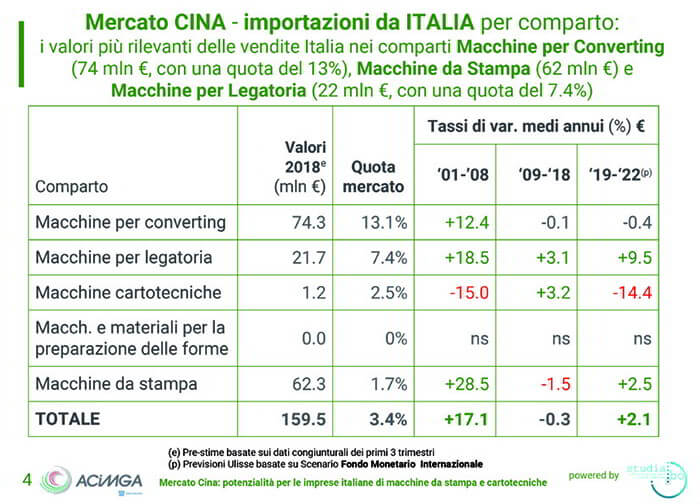

Le vendite italiane di macchine da stampa appaiono significative, con 62,3 milioni di euro nel 2018, e ancor più quelle di macchine per converting, il cui valore (74,3 milioni nel 2018) equivale al 13,1% del totale acquistato dall’estero. Analogamente, nelle macchine per legatoria l’export italiano è in forte crescita e si attesta a quasi 22 milioni di euro, con una quota di mercato del 7,4%. Approfondendo i dati, l’export italiano delle macchine per converting in Cina risulta stabile, con un fatturato non significativamente variato tra il 2018 e le previsioni del 2022, ma aumentato in termini di quota di mercato (era l’11,6% nel 2008 è il 13,1% nel 2018).

Confrontando i primi tre Paesi esportatori attuali, Germania e Taiwan restano in testa anche nelle previsioni da qui al 2022, ma la loro leadership viene profondamente sfidata dall’Italia – terzo esportatore anche nel 2022 – che rispetto ai primi due promette una stabilità maggiore, con un aumento di quota di mercato anche nel futuro periodo di contrazione. Relativamente al mercato delle macchine per legatoria, l’Italia è il quarto fornitore della Cina sia nel 2018 sia nello scenario del 2022, quando per l’export italiano si prevede un aumento di 10 milioni di euro, con un guadagno di quota di mercato di quasi 5 punti (dall’attuale 7,4% al 12,1%).

Nelle macchine da stampa, invece, l’Italia continua a faticare ad affermarsi, registrando nel 2018 una quota di mercato pari all’1,7%, ben distante dalla Germania: prima esportatrice con una quota di mercato pari al 47,4%. Lo scenario al 2022, però, apre a prospettive rosee: per quanto il posizionamento ancora timido per quota di mercato, attesa al 2%, si prevede un aumento di fatturato di 7 milioni di euro. Un segnale positivo confermato dal trend, ancora positivo nonostante la decisa contrazione del fatturato tedesco e giapponese, che lascia ampio spazio soprattutto alla ripresa delle esportazioni statunitensi e olandesi: due Paesi che nel breve periodo sono destinate a sorpassare l’Italia, sia per fatturato sia per quota di mercato.

{kind=link}