Un anno ‘‘Giano Bifronte’’. Così si è rivelato il 2018 per i settori della Federazione Carta e Grafica: fatturato in buona crescita nei primi sei mesi (+4.7%), ma in forte rallentamento nella seconda metà dell’anno, a causa, soprattutto, all’indebolimento del mercato interno. L’anno si chiude comunque con un fatturato in crescita del 2,9%. Per il 2019 pesano diversi fattori, tra cui gli elevatissimi livelli delle quotazioni delle materie prime e il rallentamento degli investimenti in macchinari per il printing e il converting, finora sostenuti dal piano Industria 4.0.

Coerentemente con il deterioramento del clima economico nazionale, la domanda interna (stimata dal dato di consumo apparente) dei prodotti/servizi realizzati dai tre settori rappresentati dalla Federazione (Industria delle macchine per la grafica e la cartotecnica, Industria cartaria e Industria grafica e cartotecnica trasformatrice) ha presentato dall’estate variazioni in forte attenuazione rispetto ai valori dei corrispondenti periodi 2017: dal +5,8% del primo semestre, al +3,1% del terzo trimestre e al +0,2% del quarto, chiudendo il 2018 con un +3,7%. In tale contesto il fatturato complessivo, cresciuto a ritmi interessanti nella prima metà dell’anno (+4,7%), ha poi sensibilmente decelerato nel terzo trimestre (+2,6%) per evidenziare una battuta d’arresto nell’ultimo periodo (-0,4%), scontando gli effetti dell’inversione di tendenza evidenziata dal comparto grafico.

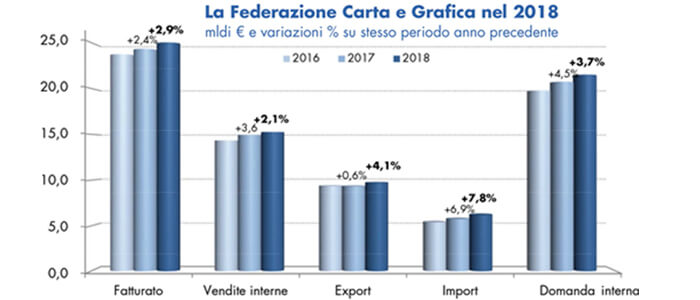

Nel complesso dell’anno il fatturato complessivo dei settori rappresentati dalla Federazione si è attestato in prossimità di 25 mld €, con una variazione del +2,9% rispetto al 2017. Le vendite interne, da cui proviene oltre il 61% (61,5% nel 2017) del valore complessivo del giro d’affari dell’insieme dei settori, si sono attestate su 15,3 mld di € (+2,1% rispetto al 2017) facendo rilevare anch’esse rallentamenti in corso d’anno, fino al calo dell’ultimo trimestre (-2%). Più dinamica la componente estera (export) del fatturato, cresciuta del 4,1% in media d’anno, dopo il +5,7% dei primi 6 mesi. Del rallentamento della domanda interna ha risentito anche l’import che, comunque, grazie agli sviluppi registrati nei periodi di maggior espansione del mercato nazionale, è giunto a coprire il 29% (27,9% nel 2017) della domanda interna.

Il settore delle macchine 2018 per la grafica e cartotecnica

Il 2018 è stato un anno positivo per il settore delle macchine. Secondo i dati preconsuntivi, l’industria dei produttori delle macchine da stampa e per il converting è cresciuta del 10%, arrivando al valore di 3 mld € di fatturato. I dati tendenziali ci hanno mostrato, a parte un primo trimestre leggermente in flessione, un anno sempre con il segno positivo. In controtendenza sono invece i dati del consumo apparente (produzione nazionale più import e meno export) dell’ultimo trimestre, rispetto a quello precedente (-21,3%). Il mercato interno, dopo il boom favorito anche dagli incentivi del piano Industria 4.0, sembra vivere una fase di riflusso. Il settore dipende comunque per oltre il 60% dalle esportazioni che mantengono il segno positivo. Per l’inizio del 2019 l’industria si aspetta un mercato interno tendenzialmente stabile e un export in crescita.

[su_box title=”ACIMGA diventa Brand Ambassador di Confindustria” box_color=”#e6000a” radius=”5″]

In questo segmento, Confindustria ha riconosciuto a Acimga (associazione costruttori italiani di macchine per l’

[/su_box]

Il settore cartario

Scontando l’effetto combinato di una domanda interna di carte e cartoni in forte rallentamento tra la prima e la seconda metà dell’anno e di una domanda estera in arretramento, l’attività produttiva del settore ha registrato, nella seconda metà dell’anno, un calo del 2,1% rispetto ai volumi, peraltro in buona espansione (+4,6%), di un anno prima, dopo le buone performance nei primi 6 mesi (+2,2%). Particolarmente negativa la parte finale dell’anno con novembre e dicembre in forte riduzione (rispettivamente -3,2 e -5,4%). Nel complesso, il settore cartario ha chiuso il 2018 confermando nella sostanza i volumi prodotti nel 2017: circa 9,1 mln tons (+0,1%). In sensibile rallentamento nella seconda metà dell’anno anche la dinamica del fatturato, con una brusca inversione tendenza nell’ultimo trimestre (-1,3%), essenzialmente per il calo di dicembre (-2,9%). Per l’intero 2018 il fatturato è valutato in 7,72 mld €, +4,2% rispetto al 2017.

Le buone dinamiche osservate nel fatturato tra il secondo semestre 2017 e la prima metà del 2018 sono riconducibili, oltre che agli andamenti dei volumi prodotti e venduti, ad adeguamenti dei prezzi prevalentemente connessi con la necessità delle cartiere di recuperare i rincari delle cellulose susseguitisi ininterrottamente tra inizio 2017 e primavera-estate 2018, che hanno portato le quotazioni di questa materia prima su livelli impensabili in passato. Nonostante i cedimenti osservabili tra dicembre 2018 e gennaio 2019, connessi col generale indebolimento del mercato globale, le quotazioni restano elevatissime costituendo un elemento di forte criticità per il settore. Circa le tendenze del primo trimestre 2019, le sensazioni delle cartiere interpellate riflettono nell’insieme un quadro molto cauto con una leggerissima intonazione positiva per la produzione, forte prevalenza di attese negative per fatturato e domanda interna, sostanziale stabilità della domanda estera sui deludenti livelli del trimestre precedente.

Il settore grafico e cartotecnico trasformatore

Il fatturato del settore grafico, dopo la moderata crescita del primo semestre 2018, ha invertito il trend in senso negativo nel terzo trimestre, con un ulteriore peggioramento nel quarto, in sintonia con il rallentamento dell’economia nazionale ed europea; la stima di chiusura 2018 è di una diminuzione moderata, intorno all’1,5%, più contenuta di quella del precedente triennio, che lo porta a 6,51 mld €. La produzione del comparto segue una simile tendenza, accusando una diminuzione nella parte finale dell’anno, per cui il 2018 chiude con un calo intorno al 2,6%, più intenso per la grafica pubblicitaria e commerciale rispetto alla grafica editoriale, in cui si nota un segnale positivo per le riviste.

In termini di domanda, in un quadro complessivo di stabilità dell’advertising sui mezzi classici, la pubblicità su stampa, affissioni e direct mail conferma nel 2018 un trend particolarmente negativo rispetto agli altri media. Resta invece favorevole, seppure con un peggioramento nel secondo semestre, la tendenza delle esportazioni in valore del settore grafico, che nel 2018 crescono del 6,4%. I giudizi delle imprese grafiche sul primo trimestre 2019 sono pessimistici su fatturato, produzione ed ordini interni, mentre prevale la stabilità sugli ordini esteri.

Per il settore cartotecnico trasformatore il 2018 è stato un anno di crescita del fatturato che ha caratterizzato tutti i quattro trimestri, con una intensità però che si è via via affievolita da luglio a dicembre: l’incremento complessivo 2018 si situa intorno al 2,9%, portandolo a 7,76 mld €. Stesso trend per la produzione del comparto, che nel 2018 aumenta complessivamente poco meno dell’1%, con l’imballaggio in carta, cartone e flessibile in crescita maggiore rispetto alla cartotecnica.

Il settore è stato sostenuto dal buon andamento dell’export in valore, cresciuto nel 2018 del 2,9%, seppure con un minore incremento nella parte finale dell’anno, e dalla buona performance produttiva di comparti della domanda come la farmaceutica e la cosmetica-profumeria, mentre più moderato è stato l’apporto dell’alimentare-bevande; molto modesto l’apporto dei consumi nazionali. Pur in un quadro di stagnazione dell’economia italiana e di quella dell’Ue, le tendenze sul primo trimestre 2019 indicate dalle aziende cartotecniche trasformatrici restano moderatamente positive su fatturato e produzione e favorevoli su ordini interni ed esteri.

{kind=link}